物価高に対応する食事補助とは?企業向け福利厚生ガイド

こんにちは!福利厚生の強化や健康経営をサポートする心幸グループです。

物価高が家計を直撃し続ける中、従業員の食費負担が静かに増え続けています。人事・総務担当者110名を対象にした実態調査では、96.4%が「物価高により従業員の食費負担が増えている」と回答。さらに2026年4月からは、食事補助の非課税枠が月3,500円から月7,500円へと大幅に引き上げられました。 このタイミングで食事補助を見直す企業が急増しています。本コラムでは、食事補助の基本から非課税要件、導入メリット、そして運用のポイントまでを実務担当者向けにわかりやすく解説します。

福利厚生/健康経営/意識調査等に関するお役立ち情報資料(無料)をダウンロードする〉〉

目次

物価高が従業員の食生活に与える影響——実態データから読み解く

2022年以降、食料品・外食・光熱費を中心とした物価上昇が続いており、家計への影響は無視できない水準に達しています。特に、毎日の昼食・夕食にかかる食費は、物価高の直撃を受けやすい出費の筆頭です。

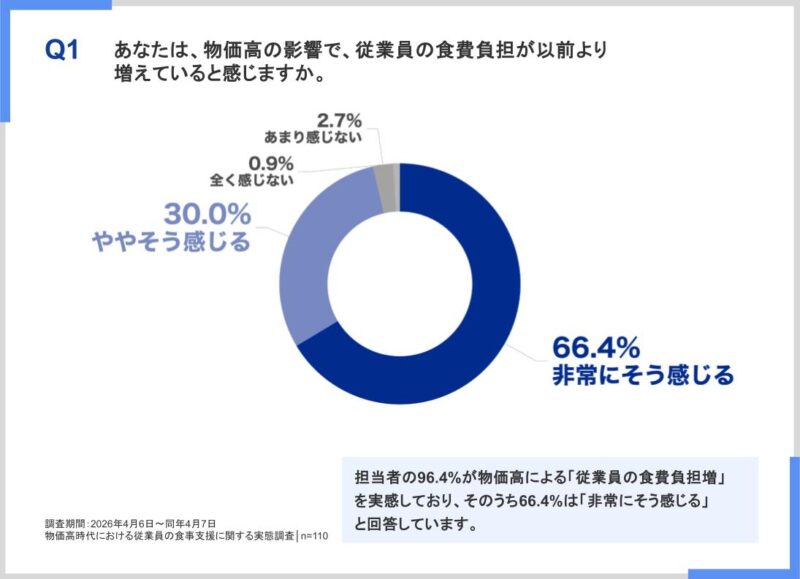

心幸ホールディングスが人事・総務担当者110名を対象に実施した調査によると、以下のような実態が明らかになりました。

担当者の実感として、物価高による食費負担増を「非常にそう感じる」と答えた割合が過半数を超えた点は特筆すべきです。現場で働く人事・総務担当者が、従業員の声や様子から肌で感じ取っていることを示しています。

📌 注目ポイント:物価高が続く中、「必要性は感じているが、まだ食事支援を導入できていない」企業も少なくありません。未導入の主な理由は「予算が確保できない(35.0%)」「他の福利厚生を優先している(30.0%)」。しかし、2026年4月の制度改正により、より少ない自社負担でも非課税メリットを活かしやすい環境が整いました。

人手不足・採用難が続く現在、従業員が「この会社で働き続けたい」と感じるための生活支援策は、福利厚生の中でも優先度の高いテーマとなっています。日々の食事という基本的ニーズに応えることが、エンゲージメントや定着率の向上に直結することをデータは示しています。

食事補助とは?福利厚生における基本と種類

食事補助(食事手当)とは、企業が従業員の食事代の一部または全額を負担する福利厚生制度です。社員食堂や食事券、置き社食など、さまざまな形態があり、企業の規模や職場環境に応じた選択が可能です。

食事補助の主な種類

| 種類 | 概要 | 特徴 |

|---|---|---|

| 社員食堂・社員食 | 会社施設内で食事を提供する | 従業員間のコミュニケーション促進。導入コストは高め |

| 置き社食サービス | オフィスに食品・弁当を設置する | 社員食堂不要で小〜中規模企業でも導入しやすい |

| 食事券・ランチチケット | 加盟飲食店で使える券を支給する | 場所を選ばず利用可能。テレワーク社員にも対応 |

| 食事手当(現金支給) | 給与に上乗せして食事代を支給 | 運用がシンプルだが、原則として課税対象になる |

「食事補助」と「まかない」の違い

飲食業や医療・福祉施設でよく見られる「まかない」と食事補助は似ているようで異なります。まかないは業務上必要な食事として提供されるのに対し、食事補助は福利厚生として自由意思で利用するものです。非課税要件の考え方も異なるため、混同しないよう注意が必要です。

📘 補足:現金で食事代を補助する「食事手当」は、原則として給与所得として課税対象になります。非課税メリットを享受するには、現物支給(食事の提供、食券・サービスの利用)で一定の要件を満たす必要があります。

【2026年4月改正】非課税枠が月7,500円に引き上げ——何が変わったのか

2026年4月1日より、食事補助の非課税枠の上限額が大幅に引き上げられました。従来の月3,500円(税抜)から、月7,500円(税抜)へとおよそ2倍に拡大されています。この改正は1984年以来、実に42年ぶりの大幅な見直しであり、物価高騰と実質賃金の低下に対応するための措置です。

| 項目 | 改正前(〜2026年3月) | 改正後(2026年4月〜) |

|---|---|---|

| 非課税上限額(月額・税抜) | 3,500円 | 7,500円 |

| 年間非課税上限(概算) | 約42,000円 | 約90,000円 |

| 改正の背景 | 1984年設定以来据え置き | 物価高・実質賃金低下への対応 |

今回の改正により、企業は月最大7,500円(税抜)まで、会社負担分として非課税で食事補助を提供できるようになりました。従業員にとっては実質的な手取り増加につながり、「第三の賃上げ策」として注目を集めています。

💡 担当者が押さえておくべきポイント:改正後も、非課税で運用するための2つの要件(現物支給であること+従業員が半額以上負担すること)は変わりません。非課税上限の「7,500円」はあくまで会社負担分の上限です。上限を超えた部分は従業員の給与として課税対象になるため注意が必要です。

関連記事/福利厚生の食事補助非課税上限額が引き上げに!対応の際の注意点を解説

食事補助を非課税で運用するための2つの要件

食事補助を福利厚生費として非課税で処理するには、国税庁が定める2つの要件を同時に満たす必要があります。どちらか一方でも欠けると、課税対象(給与所得)として扱われるため、制度設計の段階で確認が必要です。

要件①:食事を現物で支給すること(または食事代を精算する形式)

企業が食事代として現金を従業員に支給した場合、原則として課税対象になります。非課税にするためには、食事そのものを提供するか、食事チケット・置き社食サービスなど現物に準ずる形式で提供する必要があります。

要件②:従業員が食事代の半額以上を負担すること

企業が食事代の一部を負担する場合、従業員が食事代の半額以上を負担していることが非課税条件のひとつです。たとえば1食1,000円の食事を提供する場合、従業員が500円以上を負担し、会社負担が500円未満であれば非課税となります(かつ会社負担分が月7,500円以内であること)。

⚠️ 注意:深夜勤務者に対して夜食として現金で支給する場合は特例があります。1食あたり650円(消費税・地方消費税込み)以下であれば非課税とされています。ただし適用条件があるため、詳細は国税庁No.2594または社労士・税理士にご確認ください。

非課税にならない主なケース

- 現金で食事代を支給した場合(食事手当として給与に上乗せ)

- 従業員負担が食事代の半額未満の場合

- 会社負担分が月7,500円(税抜)を超えた場合

- 役員だけに食事補助を提供している場合(福利厚生費として認められない可能性)

関連記事/福利厚生の食事補助非課税上限額引き上げに対応するには?法改正で期待できるメリットや食事補助の基本・要件を解説

企業が食事補助を導入するメリット——採用・定着・エンゲージメントへの効果

食事補助は単なる「食費の支援」にとどまらず、採用競争力や従業員の定着率、そして職場のエンゲージメント向上に多面的な効果をもたらします。

従業員側のメリット:実質的な手取り増加

給与を増やせば社会保険料も増えますが、食事補助(非課税範囲内)を活用することで、社会保険料の負担を増やさずに実質的な手取りを増やすことができます。物価高で実質賃金が目減りしている状況下では、この効果は従業員にとって非常に大きな意味を持ちます。

例えば、月7,500円の食事補助(会社負担)を受けた場合、年間で最大9万円相当の実質給付になります。所得税・住民税・社会保険料の課税が発生しないため、同額の現金手当より手取りが多くなるケースがほとんどです。

企業側のメリット:採用・定着・健康経営

- 採用競争力の向上:食事補助は求人票に明記できる目に見える福利厚生。特に中小企業では競合他社との差別化要因になる

- 離職率の低下・定着率向上:毎日の食事という生活の基盤を支えることで、「この会社で働き続けたい」という帰属意識につながる

- 健康経営の推進:置き社食や社員食堂で栄養バランスの取れた食事を提供することで、従業員の健康維持・医療費抑制に寄与する

- エンゲージメントの向上:食事の場は職場内コミュニケーションを生み、チームワーク強化や職場の一体感醸成にもつながる

- 節税効果:福利厚生費として損金算入できるため、給与増額と比べてコスト効率が高い

📊 調査データ:今回の実態調査では、月額予算として「1万円〜3万円未満」が37.4%、「5,000円〜1万円未満」が34.3%と、8割以上の企業が月額3万円未満の予算を想定していることが分かりました。置き社食サービスや食事券など、低予算から始められる選択肢を選ぶことで、多くの中小企業でも導入が現実的です。

食事補助の導入ステップと運用負担を減らすポイント

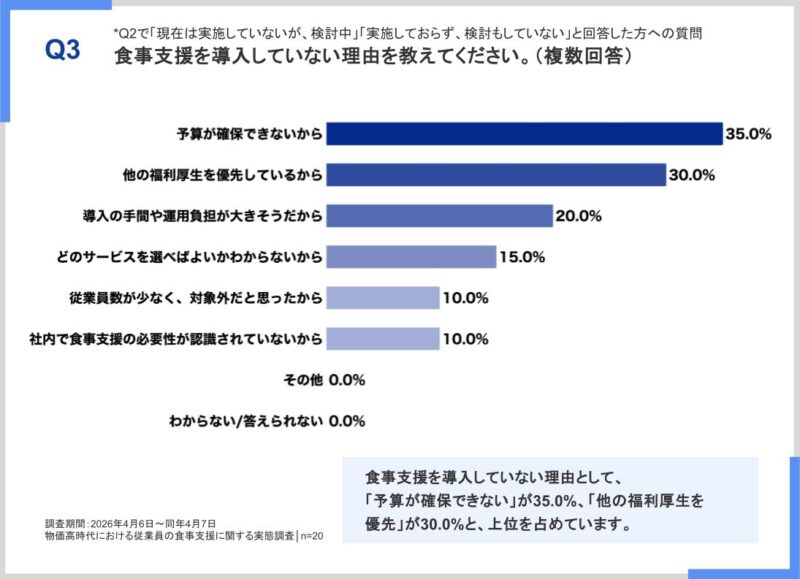

「Q2. あなたの会社では、従業員の食事を支援する施策を実施していますか。(複数回答)」(n=110)という質問に対して「現在は実施していないが、検討中」「実施しておらず、検討もしていない」と回答した方に、「食事支援を導入していない理由を教えてください。(複数回答)」(n=20)と質問したところ、「予算が確保できないから」が35.0%、「他の福利厚生を優先しているから」が30.0%、「導入の手間や運用負担が大きそうだから」が20.0%という回答となりました。

この結果から、食事支援の必要性を感じながらも、「コスト」や「運用負担」が導入をためらう大きな要因となっていることがわかります。特に、単に予算面だけでなく、「導入後の管理が大変そう」「担当者の業務が増えそう」といった実務面への不安も、企業にとって無視できない課題となっているようです。

では実際に、企業の担当者は「集計・管理の手間」をどの程度負担に感じているのでしょうか。

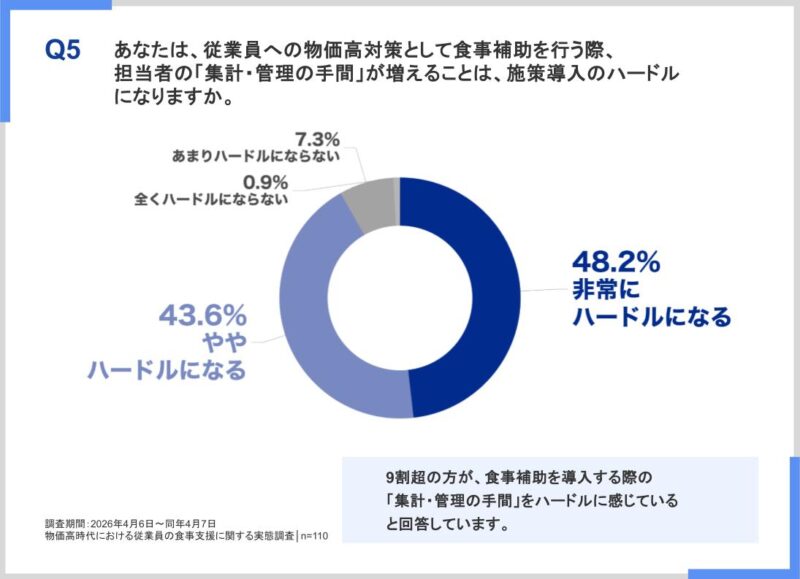

「導入したいが、管理が面倒そう」——これが食事補助の導入を見送る最大の理由のひとつです。実態調査では、食事補助導入にあたって91.8%の担当者が「集計・管理の手間」をハードルと感じていると回答しています(「非常にハードル」48.2%+「ややハードル」43.6%)。

しかし、近年は管理負担を大幅に軽減できるサービスも増えており、適切なサービスを選べば運用コストを最小化することが可能です。

導入前の準備:目的とニーズの整理

- 導入目的を明確にする(採用強化・定着率向上・健康経営・コスト最適化 など)

- 従業員へのアンケートで食事ニーズを把握する

- 月額予算の上限を設定する(非課税枠7,500円を目安に)

- 就業規則・給与規程への明記が必要かどうか確認する

導入形態の選定:自社に合った方法を選ぶ

社員食堂はイニシャルコストが高く、スペースも必要です。一方、置き社食サービスや食事チケット型は初期費用が低く、テレワーク・多拠点勤務にも対応しやすい特徴があります。勤務形態・オフィス環境・従業員数・予算を総合的に考慮して選定しましょう。

| 形態 | 初期コスト | 運用負担 | 向いている企業 |

|---|---|---|---|

| 社員食堂 | 高い | 高い | 大企業・製造業・同一オフィス勤務 |

| 置き社食サービス | 低〜中 | 低い | 中小企業・スタートアップ・オフィス勤務 |

| 食事チケット・電子マネー型 | 低い | 低〜中 | テレワーク・多拠点・外勤が多い企業 |

| 食事手当(現金) | なし | 低い | ※原則課税対象のため非課税運用には不向き |

運用負担を軽減するための3つのポイント

- システム化・デジタル化:利用実績の自動集計・レポート機能があるサービスを選ぶことで、担当者の集計業務をゼロに近づけられる

- 非課税要件を社内規程に明記:就業規則や給与規程に食事補助の条件を明記しておくことで、税務調査や労務トラブルを回避できる

- 定期的な利用実績の確認:導入後も月1回程度のレビューで、従業員の利用状況や満足度を確認し、必要に応じて改善する

管理負担を抑えて導入できる置き社食「オフめし」

食事補助を導入したくても、「運用が大変そう」「担当者の業務が増えそう」といった理由から、導入に踏み切れない企業は少なくありません。特に中小企業では、人事・総務担当者が少人数で複数業務を兼任しているケースも多く、管理負担の大きさは重要な課題です。

そこで注目されているのが、低コスト・低負担で始めやすい「置き社食サービス」です。中でも「オフめし」は、常温・冷蔵・冷凍の3温度帯に対応し、約800種類の商品から従業員が自由に選べるため、多様なニーズに対応できます。

さらに、キャッシュレス決済や利用データの管理機能により、担当者の集計・管理業務を効率化できる点も特長です。月3万円未満から始められるプランもあり、「まずは小規模で試したい」「福利厚生を強化したいが大きな投資は難しい」という企業でも導入しやすいサービスといえるでしょう。

まとめ:物価高時代の福利厚生戦略として食事補助を活用しよう

本コラムでは、物価高が従業員の食生活に与える影響と、食事補助を活用した福利厚生戦略について解説しました。要点を振り返ります。

- 96.4%の人事・総務担当者が「物価高で従業員の食費負担が増えている」と実感している

- 2026年4月より食事補助の非課税枠が月3,500円→月7,500円に引き上げ(42年ぶりの改正)

- 非課税で運用するには「現物支給」「従業員が半額以上負担」という2要件を満たす必要がある

- 食事補助は採用競争力・定着率・健康経営・エンゲージメント向上に幅広く効果をもたらす

- 91.8%の担当者が管理の手間をハードルと感じているが、適切なサービス選定で運用負担は大幅に軽減できる

- 月3万円未満の予算でも始められる置き社食・食事チケット型サービスは中小企業にも現実的な選択肢

人手不足や物価上昇が続く中、従業員の食を支える福利厚生は、人材の定着やエンゲージメント向上においてますます重要性を増しています。「まだ導入していない」企業こそ、この制度改正のタイミングを活かして、低コスト・低負担で始められる食事支援を検討してみてはいかがでしょうか。

福利厚生の強化や健康経営をサポートする心幸グループのお問い合わせはこちら>>

この記事を書いたひと所員:かわじり

福利厚生研究所の新入研究員。「はたらく心を幸せにする」ための福利厚生や健康経営に役立つトレンド情報を分かりやすくお伝えします。きっと役立つ情報が見つかるはず。楽しく読んで、会社の環境づくりに活かしてもらえたら嬉しいです。