物価高時代に「食事補助」が福利厚生戦略の核心になる理由とは

こんにちは!福利厚生の強化や健康経営をサポートする心幸グループです。

心幸ホールディングスが実施した人事・総務担当者110名への調査では、96.4%が「物価高で従業員の食費負担が増えている」と実感しながら、食事補助の未導入企業がなお一定数残っている実態が浮き彫りになりました。

担当者は問題を認識している。では、なぜ対策が進まないのか。本コラムでは、調査データから見えてきた「認識と行動のギャップ」を起点に、物価高時代の食事補助をどう位置づけ、どう動かすべきかを実務目線で解説します。

福利厚生/健康経営/意識調査等に関するお役立ち情報資料(無料)をダウンロードする〉〉

目次

物価高が従業員の食生活に与える影響

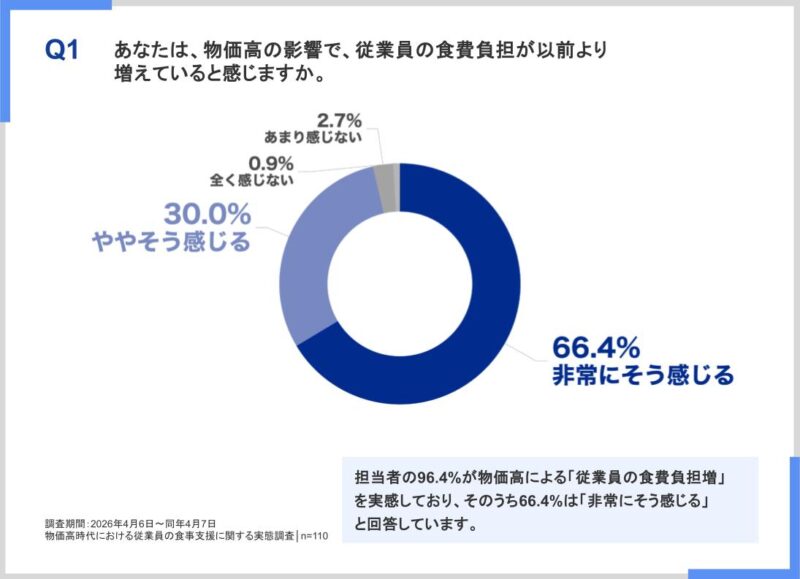

人事・総務担当者110名を対象に実施した実態調査の結果を見ると、まず数字の高さに驚かされます。

96.4%という数字は、ほぼ全員が問題を「知っている」ことを意味します。

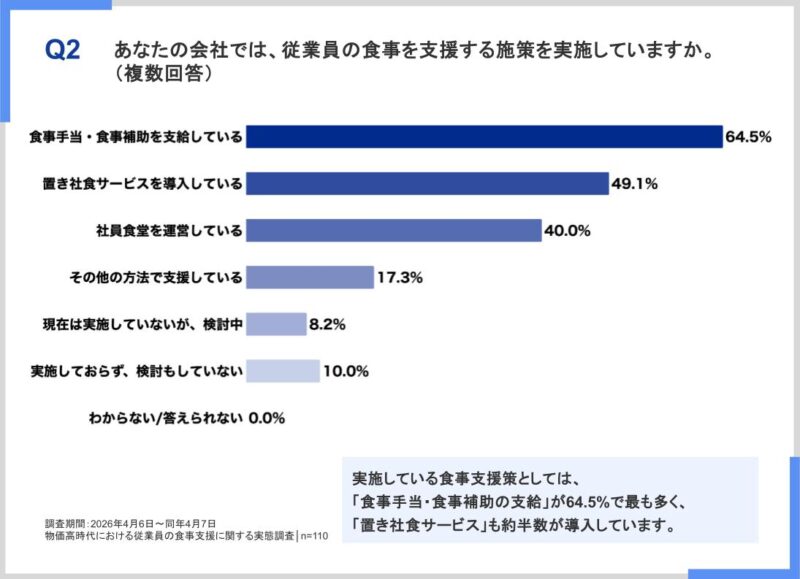

しかし、食事補助を実施している企業は64.5%。

つまり、3社に1社以上が「わかっているのに動けていない」状態です。

このギャップはなぜ生まれるのでしょうか。「予算がない」「他の優先事項がある」「担当者が変わり制度の見直しができていない」——理由はさまざまです。しかし本質は一つ。食事補助を「やれたらいい施策」から「今すぐやるべき施策」に格上げできていないことにあります。

本コラムでは、このギャップを埋めるために必要な「認識の更新」と「具体的な行動策」を、調査データをもとに段階的に整理していきます。

物価高が従業員の食生活に与えている、3つの具体的ダメージ

「食費が上がっている」という感覚は誰もが持っています。では、それが職場でどのように表れているのか——調査データと生活実態を重ねると、3つの構造的なダメージが見えてきます。

①「節食」による集中力・パフォーマンスの低下

食料品の消費者物価指数は2022年以降、継続的な上昇局面にあります。特に外食・惣菜・弁当の価格上昇は顕著で、職場近くのランチ代が1,000〜1,500円が当たり前になりつつあるエリアも増えています。その結果、多くの従業員が「安いもので済ませる」「食事を抜く」「量を減らす」という選択をせざるを得ない状況に追い込まれています。

昼食の質と量が低下すれば、午後の集中力・判断力・作業効率に影響が出るのは医学的にも明らかです。食事の問題は、実は「仕事のパフォーマンス問題」でもあります。

②「見えないストレス」の蓄積による離職リスク

物価高による家計の圧迫は、従業員が声に出しにくい種類のストレスです。給与への不満のように直接的に表面化しにくいですが、「毎日の食事を節約しなければならない」という日常的な負担は、ジワジワと会社への不満や帰属意識の低下につながります。

調査では、食事補助の導入によって「従業員の定着率向上・離職防止」を期待する担当者が多数存在することが示されています。つまり担当者自身が、食の支援と離職リスクを結びつけて考えているのです。

③「他社との福利厚生格差」による採用競争力の低下

調査時点で64.5%の企業が食事補助を実施しているということは、求職者から見れば「食事補助がある会社」と「ない会社」が並列で比較される時代になっているということです。中途採用・新卒採用いずれにおいても、実質的な待遇(手取り額や生活支援)は重要な判断軸。食事補助の有無は、採用競争力を左右するファクターになり始めています。

調査では、食事補助を「まだ導入していない」企業の担当者に対し、未導入の理由を確認したところ、「予算が確保できない(35.0%)」「他の福利厚生を優先している(30.0%)」が上位を占めました。一方で「必要性を感じていない」という回答は少数にとどまり、ほとんどの未導入企業が「必要だとは思っている」ことが浮き彫りになっています。

食事補助が”賃上げより効果的”と言われる根拠

「賃上げすればいいのでは?」という声もあります。しかし、食事補助(非課税枠の活用)は、同じ予算でも従業員の手取りに与えるインパクトが大きいという点で、独自の優位性を持っています。

非課税枠の拡大で「実質価値」がさらに上昇

2026年4月より、食事補助の非課税上限額が月3,500円(税抜)から月7,500円(税抜)へと、実に42年ぶりに大幅引き上げされました。これにより、年間最大約9万円相当の食事補助を、所得税・住民税・社会保険料の負担なしで従業員に届けることが可能になっています。

| 比較項目 | 賃上げ(現金) | 食事補助(非課税枠活用) |

|---|---|---|

| 企業の月額コスト | 7,500円 | 7,500円 |

| 所得税・住民税 | 課税対象(差し引かれる) | 非課税(差し引かれない) |

| 社会保険料 | 増加(労使双方の負担増) | 影響なし |

| 従業員の実質手取り増加 | 税率・等級により減額 | 原則として全額が実質給付 |

| 年間換算(概算) | 手取り増分は5〜6万円程度 | 約9万円分の実質給付 |

同じ企業負担でも、非課税食事補助は従業員の手元に届く価値が大きくなります。物価高対策・実質賃金の底上げ策として、改めて注目度が高まっているのはこのためです。

💡 非課税で運用するための2要件

①現物(食事・食券・サービス等)で支給すること

②従業員が食事代の半額以上を負担すること

※この2条件を同時に満たし、かつ会社負担分が月7,500円(税抜)以内であることが条件です。

未導入企業が動けない3つの理由と、その克服策

「必要性はわかっている。でも動けない」——調査データはそんな担当者の苦境を如実に示しています。未導入の背景には、共通する3つの壁があります。それぞれに対応策を整理します。

壁①「予算が確保できない」——小さく始める設計で突破する

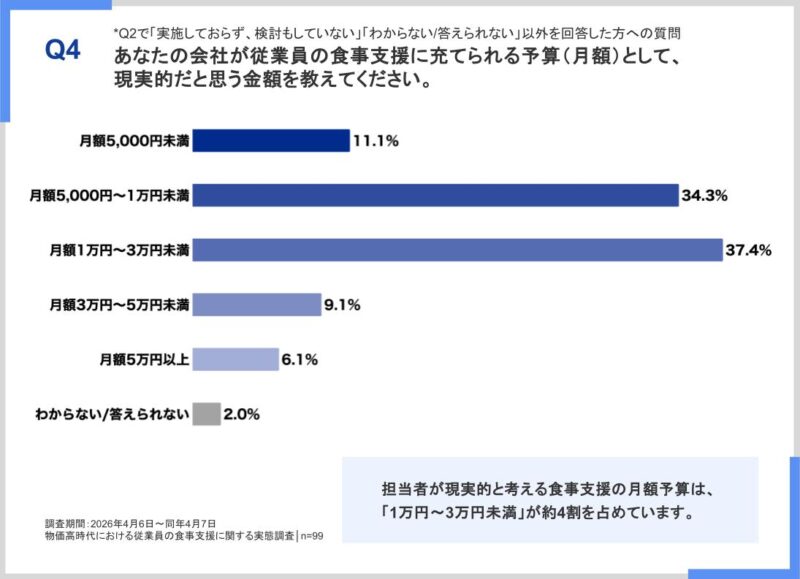

調査では月額予算の想定として「5,000円〜1万円未満」(34.3%)と「1万円〜3万円未満」(37.4%)を合わせると、8割以上の企業が月3万円未満の予算感で検討していることがわかります。これは、月一人あたり数百〜数千円規模でも十分にスタートできることを示しています。

置き社食サービスや食事チケット型のサービスであれば、初期費用をほとんどかけずに月数千円の補助から開始することが可能です。「完全な制度」を整えてから動くのではなく、「試せる範囲でまず動く」という設計が突破口になります。

壁②「管理の手間がかかりそう」——システム化で解消できる

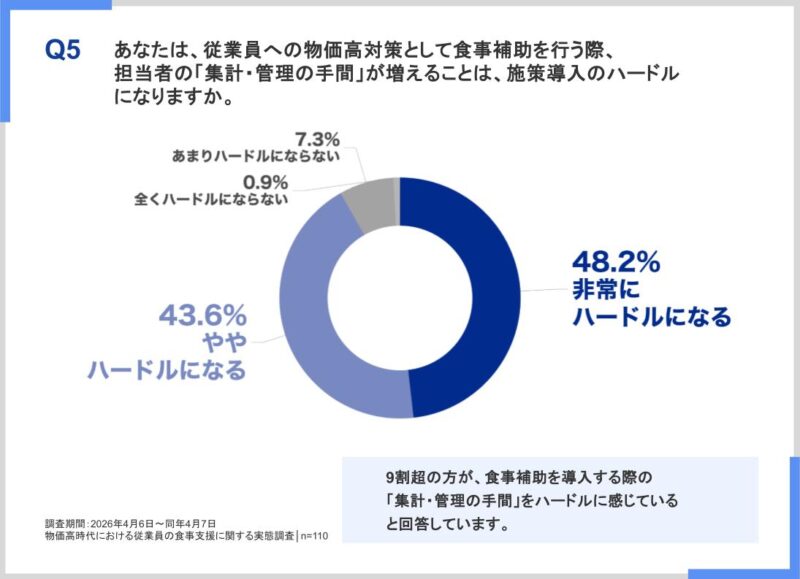

調査では、食事補助の導入にあたり91.8%の担当者が「集計・管理の手間」をハードルと感じていると回答(「非常にハードル」48.2%+「ややハードル」43.6%)。管理負担への懸念は、ほぼ全員が共有する課題です。

しかし、近年の食事補助サービスの多くは、利用実績の自動集計・月次レポート自動生成・経費精算連携といった機能を標準装備しています。担当者が手作業で集計する必要がないサービスを選ぶことが、この壁を乗り越える最短ルートです。

壁③「他の福利厚生との優先順位がつけられない」——「即効性」で判断する

住宅手当・健康診断補助・育休制度など、福利厚生の選択肢は多岐にわたります。しかし、物価高への即効性という観点では、食事補助の優先度は高いと言えます。住宅手当の見直しには社内調整や予算の大幅組み換えが必要ですが、置き社食サービスや食事チケット型であれば、最短1〜2ヶ月で開始できます。スピードが要求される物価高対策においては、「即着手できる制度」であることが重要な選定基準になります。

📘 担当者向けポイント:食事補助の新規導入は、既存の福利厚生制度を廃止せず追加できるケースがほとんどです。「他の施策をやめる」という意思決定が不要な分、社内合意コストが低く動きやすいという特徴があります。

どの形態が自社に合う?——食事補助の選択肢と判断基準

食事補助には複数の提供形態があり、企業の規模・勤務形態・オフィス環境によって最適解が異なります。以下の比較表を参考に、自社の条件に合う形態を選定してください。

| 形態 | 初期費用 | 運用負担 | テレワーク対応 | 向いている企業 |

|---|---|---|---|---|

| 現物社員食堂 | 高い | 高い | ❌ 非対応 | 大企業・製造業・同一拠点勤務 |

| 現物置き社食サービス | 低〜中 | 低い | ❌ 非対応 | 中小企業・スタートアップ・オフィス勤務中心 |

| 現物食事チケット・電子マネー型 | 低い | 低〜中 | ✅ 対応可 | テレワーク・多拠点・外勤が多い企業 |

| 現物弁当・デリバリー型 | 低い | 中 | ✅ 対応可 | 個人の食の好みが多様な企業・少人数オフィス |

選定のポイントは「運用が続けられるか」にあります。いくら充実した制度でも、担当者の工数が圧迫されたり、従業員の利用率が低くなっては意味がありません。まずは「低コスト×低負担×高い利用率が見込める」形態からスタートし、従業員の反応を確認しながら拡充していくアプローチが現実的です。

「置き社食」が中小企業に選ばれる理由

近年、中小企業を中心に「置き社食サービス」の導入が加速しています。オフィス内に冷蔵庫や専用ラックを設置し、定期的に食品・弁当・惣菜が補充される仕組みで、従業員は少額の自己負担で利用できます。社員食堂のような大規模なスペースや設備投資が不要で、管理もサービス会社側が担うため、担当者の運用負担が最小限で済む点が支持される理由です。

特に、健康経営を推進している企業では、栄養バランスに配慮したメニューを置き社食として提供することで、従業員の食習慣改善と福利厚生の充実を同時に実現できる点が評価されています。

導入企業が実感する効果——採用・定着・健康経営への波及

食事補助の効果は「従業員の食費負担軽減」にとどまりません。データが示す通り、採用・定着・健康経営・エンゲージメントといった経営課題に対して、広範な波及効果が期待できます。

食事補助を導入している企業の担当者への調査では、導入の主な目的(複数回答可)として以下の回答が上位に挙がっています。

- 従業員の生活費・食費負担の軽減(物価高対策)

- 従業員の満足度・エンゲージメント向上

- 採用競争力の強化(求人票での訴求)

- 定着率の向上・離職防止

- 健康経営の推進・従業員の健康維持

特筆すべきは、食事補助が「単体施策」として機能するのではなく、人材戦略全体を底上げするプラットフォームとして機能している点です。以下に効果の構造を整理します。

- 採用競争力の向上:求人票に「食事補助あり(月最大7,500円)」と明記できる。特に中小企業では大手との実質的な待遇格差を縮める効果があり、求職者の比較検討段階で差別化要因になる

- 従業員定着率の改善:毎日の食事という生活の基盤を支えることで、「この会社が自分の生活を考えてくれている」という実感が生まれ、帰属意識・エンゲージメントの向上につながる

- 健康経営の実践:置き社食や社員食堂で栄養バランスの取れた食事を提供することで、従業員の健康維持・疾病予防・医療費抑制に直接的に貢献できる

- 企業コストの最適化:非課税枠を活用することで、同額の賃上げと比べて社会保険料負担を増やさずに実質的な処遇改善が実現でき、費用対効果が高い

- 職場コミュニケーションの活性化:食事の場を共有することで、部署・役職を超えた対話が生まれ、チームワークや職場の一体感の醸成につながる

これらの効果は「食事補助=コスト」という見方を根本から変えます。正確には、食事補助は「人的資本への投資」であり、採用コスト・離職コスト・医療費という3つの支出を同時に削減し得る施策です。

管理負担を抑えて導入できる置き社食「オフめし」

食事補助を導入したくても、「運用が大変そう」「担当者の業務が増えそう」といった理由から、導入に踏み切れない企業は少なくありません。特に中小企業では、人事・総務担当者が少人数で複数業務を兼任しているケースも多く、管理負担の大きさは重要な課題です。

そこで注目されているのが、低コスト・低負担で始めやすい「置き社食サービス」です。中でも「オフめし」は、常温・冷蔵・冷凍の3温度帯に対応し、約800種類の商品から従業員が自由に選べるため、多様なニーズに対応できます。

さらに、キャッシュレス決済や利用データの管理機能により、担当者の集計・管理業務を効率化できる点も特長です。月3万円未満から始められるプランもあり、「まずは小規模で試したい」「福利厚生を強化したいが大きな投資は難しい」という企業でも導入しやすいサービスといえるでしょう。

まとめ:調査データが示す「今が動き時」の理由

本コラムでは、人事・総務担当者110名への調査データを軸に、物価高時代における食事補助の必要性と実践的な対応策を解説しました。最後に要点を整理します。

- 96.4%の担当者が「物価高で従業員の食費負担が増えた」と認識——しかし未導入企業がまだ3割以上残る「認識と行動のギャップ」が課題

- 物価高は「節食によるパフォーマンス低下」「見えないストレス蓄積」「採用格差拡大」という3つのダメージを職場にもたらしている

- 2026年4月の非課税枠拡大(月7,500円へ)により、食事補助の「実質価値」は賃上げを上回る場合もある——コスト効率が高い施策として再評価が進んでいる

- 未導入の壁(予算・管理負担・優先順位)はいずれも、低コスト・自動集計型サービスの活用と「小さく始める設計」で突破できる

- 食事補助は単なる「食費補助」ではなく、採用・定着・健康経営・エンゲージメント向上を同時に推進する人的資本投資として機能する

物価高が収束しない環境の中で、従業員の食をどう支えるかは、もはや「やれればよい施策」ではなく「やらなければ競合に後れをとるリスク」です。調査が示す通り、問題の認識は十分に高まっています。あとは「動くタイミング」——そのタイミングは今です。

置き社食・食事補助サービスの導入は、多くの場合、最短1〜2ヶ月でスタートできます。まずは現状の福利厚生メニューを見直し、食事支援という「毎日届く安心感」を自社の強みに変えることを検討してみてください。

この記事を書いたひと所員:かわじり

福利厚生研究所の新入研究員。「はたらく心を幸せにする」ための福利厚生や健康経営に役立つトレンド情報を分かりやすくお伝えします。きっと役立つ情報が見つかるはず。楽しく読んで、会社の環境づくりに活かしてもらえたら嬉しいです。