税制改正で話題の「160万円の壁」は「103万円の壁」とどう違う?所得税の影響、企業の対応策を徹底解説!

こんにちは!福利厚生の強化や健康経営をサポートする心幸グループです。

従来103万円以上の収入があると所得税が発生するという「103万の壁」がありました。その壁は2025年の税制改正により「160万の壁」に見直されました。この壁を超えると、所得税の課税対象となり、本人の手取りが減るだけでなく、企業側にも給与計算や年末調整、税務処理の負担が増加します。人材確保が課題となる中で、制度変更に柔軟に対応し、働き手の不安を解消する体制づくりが求められています。本記事では、「160万円」の壁を超えた際の税負担の変化と、企業がとるべき対応策についてわかりやすく解説します。

福利厚生/健康経営/意識調査等に関するお役立ち情報資料(無料)をダウンロードする〉〉

目次

103万の壁と160万円の壁の違いとは?

103万の壁と160万の壁の構成

それぞれの「壁」は、給与所得控除と基礎控除という2つの控除によって構成されています。これらは、所得税の課税対象となる金額(課税所得)を算出する際の基本となる仕組みです。

まず、給与所得控除とは給与所得者が所得税の課税対象となる給与所得を計算する際、給与収入から一定額を控除できる制度です。個人事業主が必要経費を申告して差し引けるのに対し、給与所得者にはこの給与所得控除がその代わりとなります。

一方、基礎控除とは、所得が一定額以下の人に認められる所得控除で、これを適用することで所得税の負担を軽減することができます。

この控除は、給与所得者だけでなく個人事業主などすべての納税者が対象であり、職業や事業規模に関係なく適用されます。ただし、年間の合計所得金額が2,500万円を超える場合は適用されませんので注意が必要です。

参考:https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/20230105-21/

給与所得控除と基礎控除の内訳

所得税の課税対象となる「課税所得」を計算する際には、まず給与所得控除と基礎控除が収入から差し引かれます。

従来の「103万円の壁」の仕組みは以下の通りです。

- 給与所得控除:55万円

- 基礎控除:48万円

この合計103万円までの収入であれば、課税所得はゼロとなるため、所得税が発生しません。

一方、2025年の税制改正によって設定された「160万円の壁」では、控除額の水準が以下のように見直されました。

- 給与所得控除:65万円(+10万円)

- 基礎控除:最大95万円(+47万円)

これは年収200万円以下の所得層の税負担を軽減するため、課税最低限が160万円に引き上げられました。

この改正により、パートやアルバイトで働く人がより多くの収入を得ても、所得税が発生しない範囲が広がりました。企業側もこの変更を踏まえた就業調整支援や社内制度の見直しが求められます。

税制改正の背景と目的

税制改正の背景

2025年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。これらの改正は2025年12月1日に施行され、2025年分以降の所得税について適用されます。このため、2025年12月に行う年末調整など、2025年12月以後の源泉徴収事務に変更が生じます。

以前は給与所得控除は55万、基礎控除は48万であり、年収が103万以下であれば所得税はかかりませんでした。

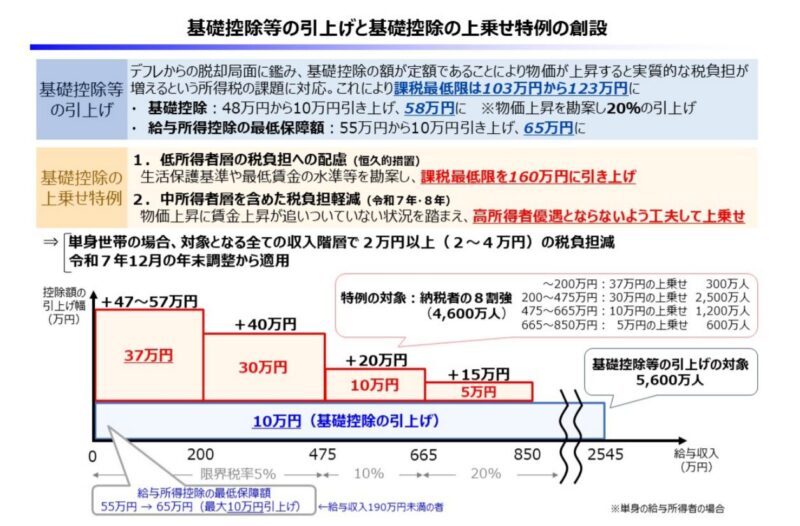

そして2025年から政府案として給与所得控除の最低保障額と基礎控除がそれぞれ10万円ずつ引き上げられたため、給与所得控除は65万、基礎控除は58万になり、これにより「123万の壁」になりました。

さらに、2025年年3月31日に与党修正案として「基礎控除の特例」が税制改正関連法案で可決・成立しました。基礎控除の特例では、給与収入が一定以下の方を対象に基礎控除の上乗せを行います。年収200万以下の方を対象として基礎控除を37万円上乗せして95万円になったことで年収の壁は「160万円の壁」になりました。

税制改正の目的

基礎控除の上乗せ特例について、2つの目的が挙げられます。

1つ目は低所得者層の税負担への配慮です。年収200万以下の方は基礎控除をさらに37万円上乗せして95万円にします。この95万円に給与所得控除の65万円を足すと160万円になります。よって年収の壁は「160万の壁」になりました。

2つ目は2年間だけ中所得者層を含めた税負担軽減です。この基礎控除の上乗せ措置は2025、2026年の時限的な特例であり、2027年分以降は基礎控除が一律58万円に戻る予定です。そのため、企業としては中長期的な対応も視野に入れる必要があります。これは納税者の8割強を対象に税負担軽減しています。

参考:https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20250417syotoku.html

基礎控除の引き上げとその影響

手取りが増える

多くの非正規雇用者や主婦のパートタイマーが年収を抑える就業調整を行っているのが現状であるため、課税最低限が160万円に引き上げられることで手取りが増え生活水準が高くなるというメリットが見込まれます。

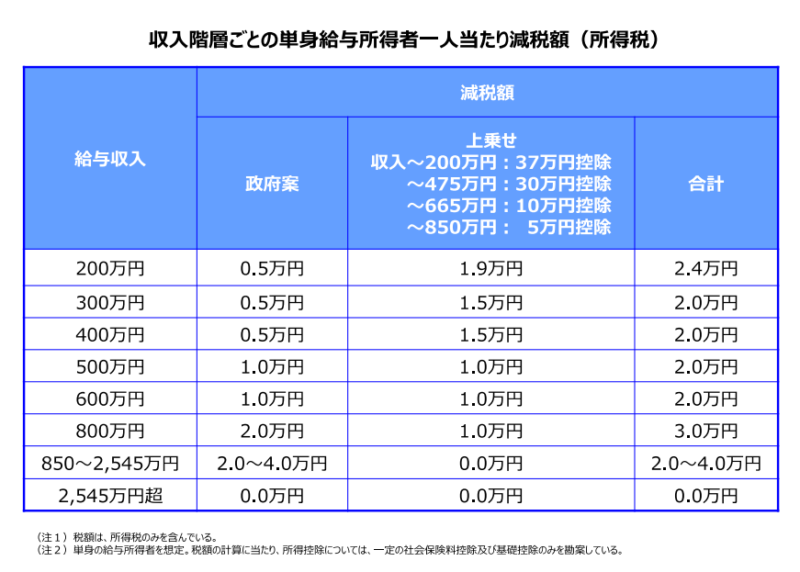

しかし基礎控除が上乗せされる納税者のうちの8割強の4,600万人の内訳をみると、給与収入が200万人以下で、年収の壁が「160万円」になる人数は300万人しかいません。

減税効果がある

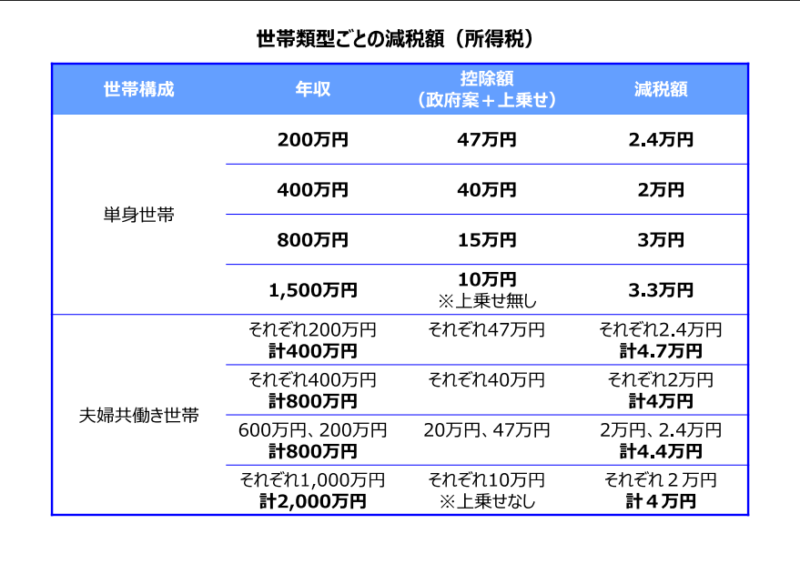

単身世帯と夫婦共働き世帯それぞれ2万円を超える減税が見込まれます。また収入階層ごとの単身給与所得者1人当たり減税額においても、給与収入が2,545万円以下の場合は2万円以上の減税が見込まれます。なお、この減税効果は2025年、2026年に限られた特例によるものであり、2027年以降は基礎控除が58万円に戻る予定です。

配偶者控除・特別控除の改正

「特定親族特別控除」の創設

これまで「もう1つの103万円の壁」として知られていたのが、大学生年代(19歳~22歳)の子どもを持つ親が「特定扶養控除」(控除額63万円)を受けるための年収要件です。年収が103万円を超えると扶養控除の対象外となり、親の税負担が増えるため、子どもが自由に働けないという課題がありました。

2025年度税制改正では、この年収要件が150万円に引き上げられ、より柔軟な就労が可能になります。さらに新設される「特定親族特別控除」により、子どもの年収が150万円を超えても188万円までは控除額を段階的に縮小し、親の税負担が急激に増えない仕組みが整えられました。学費や生活費がかかる時期における家庭の負担を和らげる、重要な改正といえるでしょう。

参考:https://storage2.jimin.jp/pdf/news/policy/zeisi_2025.pdf

「配偶者控除」の改正

これまで「103万円の壁」とされてきた配偶者控除の年収要件が、2025年度の改正により123万円に引き上げられます。これにより、パートタイムで働く配偶者がより自由に働ける環境が整えられました。加えて、「配偶者特別控除」の適用範囲も見直され、配偶者の年収が160万円までであれば、これまでと同様に満額(38万円)の控除が受けられるようになります。

仮に配偶者の年収が160万円を超えても、201.6万円未満であれば控除額が段階的に減っていく設計となっており、夫の手取りが急激に減ることを防ぐ工夫も施されています。これまで就業調整をしていた世帯でも、働く時間や収入を伸ばしやすくなる改正といえます。なお、夫の所得が900万円を超える場合は控除額が縮小し、1,000万円を超えると控除の対象外となります。

参考:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=5

年収が160万超えた場合はどうなるのか

年収が160万を超える場合、年収金額に応じて基礎控除額は段階的に減少していきます。

年収が一定額を超えたときに発生する“手取り減”は、大きく2種類に分かれます。1つは本人の税・社会保険負担増による手取り減、もう1つは扶養者(夫や親など)の控除が減ることによる影響です。

例えば、パートタイム従業員の年収が160万円を超えると、所得税が課され始めるほか、基礎控除額も段階的に減額されます。さらに、社会保険の加入義務が生じる106万円・130万円の壁も手取りに直結します。

また、配偶者の年収が160万円を超えると、配偶者特別控除も段階的に減り、世帯主である夫の税負担が増加します。

加えて、社内で配偶者手当などを設けている企業は、年収103万円といった制限が現行の制度とズレていないか、確認と見直しが急務です。

参考:https://www.ht-tax.or.jp/topics/103man-shotokuzeikisokojyo/

社会保障の壁に注意

税制改正で「160万円の壁」が引き上げられた一方、社会保険の壁は依然として残っており、就業調整を考える際には両者の違いに注意が必要です。

社会保険には2つの「壁」があります。1つ目は「106万円の壁」。従業員数が51人以上の企業に勤務し、週20時間以上・月額賃金88,000円以上などの条件を満たすと、自分で健康保険と厚生年金に加入し、保険料を負担する必要があります。2つ目は「130万円の壁」。上記の条件を満たさなくても、年収130万円を超えると配偶者の扶養から外れ、自身で社会保険に加入しなければなりません。

所得税の制度が変わっても、社会保険の負担は別の基準で判断されるため、トータルでの手取りに影響が出ないように十分な配慮が必要です。

企業が受ける影響

年末調整・源泉徴収業務の負担増

2025年12月から新しい基礎控除や控除特例が適用されるため、年末調整や源泉徴収事務における控除額の判定や計算が複雑化します。従業員の所得層に応じて控除額が変動するため、事務処理のミスや負担増が避けられません。

社会保険加入者の増加に伴うコスト増

「106万円の壁」や「130万円の壁」に該当する従業員が増え、企業側の社会保険料負担(健康保険・厚生年金)も増加する可能性があります。これにより、特にパート・アルバイト人材を多く抱える企業では人件費に影響が出る可能性があります。

就業調整による労働力供給の変動

税制改正により所得税上の壁が緩和されたことで、一部の従業員が勤務時間を増やす動きが見込まれます。一方で、社会保険の壁は残っているため、手取り減少を避けて労働を控える層も残り、二極化が進むリスクもあります。

企業が取るべき対応

社内制度の見直し(手当・就業ルール)

税制改正内容にあわせ、扶養手当・配偶者手当等の年収基準を更新し、社内制度の整合性を保つことが重要です。また、就業時間の上限設定なども見直し、柔軟に働ける環境を整える必要があります。

従業員向け情報提供と個別相談体制

パートや短時間勤務の従業員向けに、税制改正や社会保険の壁について正しい知識を提供し、不安や誤解を解消する必要があります。説明会・Q&A資料の配布に加え、個別相談窓口の設置も有効です。

給与計算・年末調整システムの改修

新たな控除額や特例に対応するため、給与システム・年末調整ソフトの設定変更やアップデートが必要です。事前に試験運用や担当者研修を実施し、ミスのない処理体制を整備することが求められます。

社会保険対応の強化とコスト試算

106万円・130万円の壁による社会保険加入対象者の増加に備え、保険料負担増加の試算や人件費シミュレーションを行い、対策を行うことが重要です。同時に、社会保険制度の説明フローの整備も不可欠です。

今後の展望とまとめ

今回の税制改正により、「103万円の壁」が「160万円の壁」へと引き上げられました。年収200万円以下の層に対しては、基礎控除の上乗せによる実質的な減税効果も期待され、一定の生活支援策として大きな意味を持ちます。一方で、給与収入が200万以上850万以下の層は、この控除の上乗せはあくまで時限的な特例であり、2027年には基礎控除額が一律58万円に戻る見通しであるため、企業・個人ともに中長期的な視点での対応が不可欠です。

加えて、社会保険制度における「106万円」「130万円」の壁は依然として残っており、税と社会保険の制度が必ずしも連動していない現状では、「収入を増やすと手取りが減る」という逆転現象も引き続き起こり得ます。企業側としては、単に制度改正に対応するだけでなく、従業員の収入と手取りのバランスを丁寧に説明し、必要に応じた就業調整のサポートを行うことが重要です。

また、社内制度の整合性を保つためにも、配偶者控除・特別控除、扶養手当等の年収基準の見直しは急務となります。年末調整や給与計算の業務負担も増加することが予想されるため、システム改修や人事・労務・経理担当者の研修も含めた体制整備が求められます。

今後は、税制や社会保険制度の複雑な仕組みを正しく理解し、働き手の不安や疑問に丁寧に向き合える企業が、優秀な人材の確保・定着において優位に立つ時代となるでしょう。従業員一人ひとりの働き方に寄り添いながら、柔軟で持続可能な雇用環境を整えることが、企業成長の鍵を握るポイントとなるはずです。

参考:https://www.bk.mufg.jp/column/others/b0083.html

https://www.aeonbank.co.jp/column/tax/nenshuunokabe/160manen/

https://storage2.jimin.jp/pdf/news/information/210056_1.pdf

https://www.bk.mufg.jp/column/others/b0083.html

福利厚生の強化や健康経営をサポートする心幸グループのお問い合わせはこちら>>

この記事を書いたひと所員:かわじり

福利厚生研究所の新入研究員。「はたらく心を幸せにする」ための福利厚生や健康経営に役立つトレンド情報を分かりやすくお伝えします。きっと役立つ情報が見つかるはず。楽しく読んで、会社の環境づくりに活かしてもらえたら嬉しいです。